Amsterdam

28 dec. 2015

3 minuten

2016 wordt nog een moeilijk jaar, maar er zit prijsstabiliteit in het verschiet. Verder zijn productiebeperkingen bittere noodzaak voor meer marktbalans, herstel van prijzen en marges. Tot slot drukt de export van Chinees staal en aluminium zijn stempel op marktomstandigheden.

Dit zijn de hoofdconclusies die Casper Burgering, sector econoom bij ABN AMRO trekt naar aanleiding van de ABN AMRO Industriële Metalen Monitor van 22 december.

Chinese overaanbod van staal

De trends in basismetaalmarkten verschillen nogal van de trends in de staalmarkt. In de basismetaalmarkten zijn speculatieve activiteiten meer gebruikelijk en dat maakt deze markten een speelbal van sentiment. In staalmarkten zijn vraag en aanbod nog goeddeels de belangrijkste factoren voor de prijstrends.

Het overaanbod aan staal (met name in China) heeft een sterk drukkend effect op de mondiale prijzen. Want al het overvloedige staal in China komt tegen uitzonderlijk lage prijzen terecht op internationale markten (vooral Zuidoost Azië, maar ook de EU en de VS). Vaak worden de Chinese volumes beneden kostprijs op deze markten aangeboden en de vraag is hoe lang dit spel kan worden volgehouden. In 2015 is de export van staal vanuit China geaccelereerd met een groei van 22 procent j-o-j tot en met november. Ook de export als percentage van de output is verder toegenomen en evenaart bijna het niveau van voor de Lehman crisis (sept. 2008).

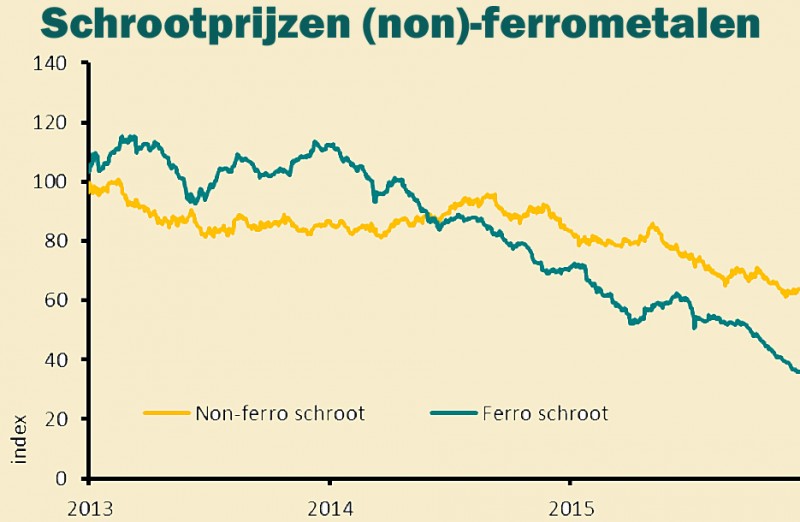

Schrootprijzen volgen

De schrootmarkt kent een eigen vraag-aanbod dynamiek, maar het verband tussen de schrootprijzen van metalen en de LME prijzen van het primaire materiaal is erg hoog. Dit maakt dat de trends in zowel ferro als non-ferromarkten direct worden doorvertaald in beide schrootdeelmarkten. In de staalmarkt blijft de grote boosdoener nog steeds overcapaciteit en matige consumptie van eindgebruikers (met name in de bouw). Beide beïnvloeden de staalmarkt al enige jaren. Ook de vraag naar schroot vanuit Turkije en China staat onder druk. Dit is de reden waarom de staalprijzen (en ook de ferro schrootprijzen) al enige tijd in een neerwaartse trend zitten. In basismetaalmarkten is de situatie niet veel anders. Onzekerheid rondom China, laag sentiment, sterke dollar, overcapaciteit en lage energieprijzen zijn hier de hoofdthema’s van dit moment. Maar uit fundamenteel oogpunt zal 2016 niet zo’n desastreus jaar worden als 2015. De verwachting is dat de mondiale vraag-aanbodbalans in koper, nikkel en zink zal verbeteren, terwijl overaanbod de boventoon zal voeren in de aluminiumprijs gedurende 2016.

Premies spotmarkt stijgen weer

De premies voor directe levering in Europa hebben in 2015 behoorlijk terrein prijs gegeven. De premies in de aluminiummarkt zijn gedurende 2015 al met 65 procent gedaald, terwijl het verlies van 5 procent sinds begin 2015 in de premies voor zink nog mee viel. Sinds begin oktober zijn de premies in alle basismetaalmarkten in Europa echter weer licht aangetrokken. Doorgaans hebben premies voor directe levering de neiging om te stijgen wanneer de marktbalans krap is en te dalen bij een overaanbod. Deze situatie lijkt zich nu langzaam te voltrekken, aangezien de voorraden bij Europese producenten zijn afgenomen in 2015 en herbevoorrading nu weer op de agenda staat. Dit creëert enige krapte op de markt op de korte termijn en geeft de premies een impuls. Wij denken dat de premies in Europa gedurende het eerste kwartaal 2016 eerder stabiel zullen blijven dan verder toenemen. Want van significante krapte is in het eerste kwartaal van 2016 nog geen sprake.

Aluminium export van China blijft hoog

Wat onder meer een drukkend effect zal hebben op de premies voor aluminium is de export van China. China beschikt over voldoende aluminium en de export van het Chinese overtollig aluminium neemt jaarlijks toe. Dit jaar is de export tot en met november al met 14 procent toegenomen. En voor komend jaar zijn de verwachtingen niet beter. Het overaanbod aan Chinees aluminium zal verder toenemen en relatief goedkoop aluminium zal terecht komen op internationale markten, waaronder Europa. Zonder noemenswaardige importbeperkende maatregelen, zal deze stroom van Chinees aluminium een dempend effect hebben op de prijzen en premies. Ook in China is het besef toegenomen dat er iets gedaan moet worden aan enerzijds de overcapaciteit en anderzijds de vervuiling en uitstoot van CO2. Maar voordat dergelijke aanbod beperkende zullen resulteren in positievere marktbewegingen in de aluminiumsector, zijn we inmiddels in 2017 beland.

| ABN AMRO – Industriele Metalen Monitor – 22 december 2015. |