18 Jul. 2024

3 minuten

De vraag naar technologische producten in de wereld groeit structureel door digitalisering, elektrificatie en de doorbraak van kunstmatige intelligentie. Als gevolg daarvan is de technologische industrie over de afgelopen jaren de groeimotor van de totale Nederlandse industrie geworden en trekt zij nu de groei van de sector als geheel omhoog.

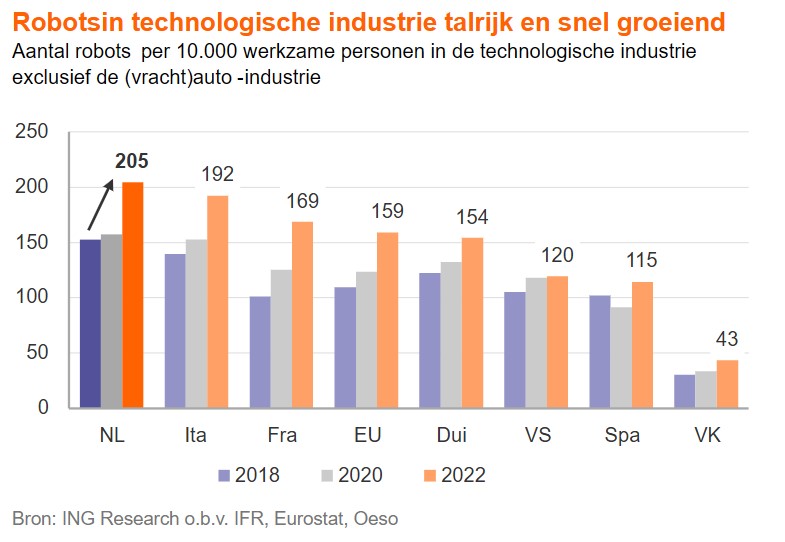

Dat stelt Edse Dantuma, econoom Industry & Healtcare bij ING. In ruim vijftig jaar is het aandeel van de industrie in de economie meer dan gehalveerd, maar vooral door de groei van de technologische industrie, is haar aandeel in de economie toegenomen van 10,7 procent in 2013 tot twaalf procent in 2023. Het halfgeleidercluster profiteerde hier het meeste van: zo wonnen Nederlandse chipmachinefabrikanten snel terrein met inmiddels een omzetaandeel van meer dan zestig procent – grotendeels ASML (50%) – in de machine-industrie, de grootste technologische groeibranche. De uitgangspositie is sterk: de technologische industrie is in Nederland bovenmatig gerobotiseerd en heeft met 205 robots per tienduizend werkzame personen zelfs de hoogste robotiseringsgraad van de grote westerse industrielanden. Bovendien is er nog voldoende groeipotentieel.

Om dat groeipotentieel te benutten zijn wel verdere productiviteitsverhogende technologische vernieuwingen nodig, omdat de personeelsschaarste in de sector steeds groter dreigt te worden. Na het versoberen van de expatregeling, wordt dit mogelijk nog versterkt door verscherpte eisen voor arbeids-, studie- en kennismigranten. Dit vraagt van bedrijven en overheden nóg intensievere kennissamenwerking en meer investeringen in R&D. Daarbij is meer schaalgrootte voor veel technologische maakbedrijven een voorwaarde om de toenemende kosten te kunnen dragen.

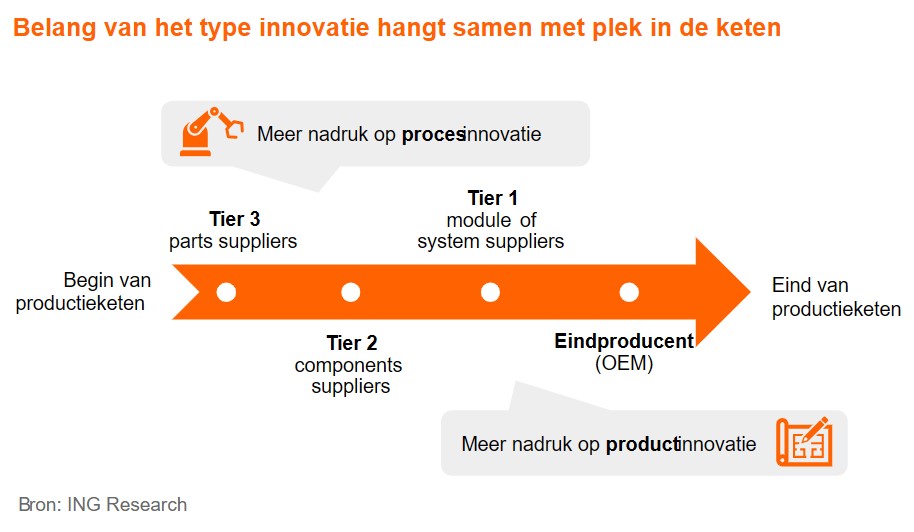

‘Technologieproducenten hebben bewezen de nieuwe groeimotor van de Nederlandse industrie te zijn. Maar die groei kan alleen worden vastgehouden met een steile innovatiecurve. Voor bedrijven die zich meer aan het begin van productieketens bevinden is daarbij doorgaans veel winst te behalen met het optimaliseren van processen via bijvoorbeeld robotisering en digitalisering. Aan het eind van de keten kunnen eindproducenten juist sneller groeien door de marktwaarde van hun productaanbod via productinnovaties te vergroten’, aldus Gert Jan Braam, sectorbanker Industry.

Industrie essentieel voor meer autonomie

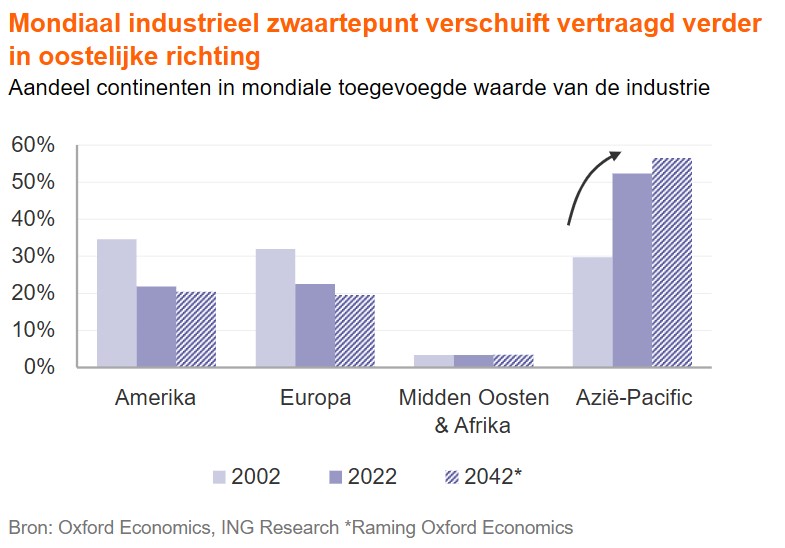

De ontwikkeling van opkomende economieën heeft de afgelopen decennia voor een snelle opkomst van de Aziatische industrie gezorgd. Tegelijkertijd is het mondiale aandeel van de industrie in Europa, net als in Amerika, van een derde naar minder dan een kwart teruggelopen. Door het nog altijd relatief steile economische groeipad en de grote overheidsinvesteringen in de eigen industrie zet de Aziatische inhaalslag de komende jaren verder door. Opkomende economieën, zoals China, India en Vietnam, beklimmen bovendien de toegevoegde waarde ladder en vormen zo steeds grotere concurrenten voor westerse industrieën. Voortzetting van dit pad leidt volgens lange-termijnramingen van Oxford Economics tot verdere afname van het Europese industrieaandeel tot naar verwachting circa een vijfde in 2040-2045. Wel neemt de vaart van de inhaalgroei af, doordat de snelheid van waardecreatie meer eigen middelen, meer kennis en hoogwaardigere technologieën vergt.

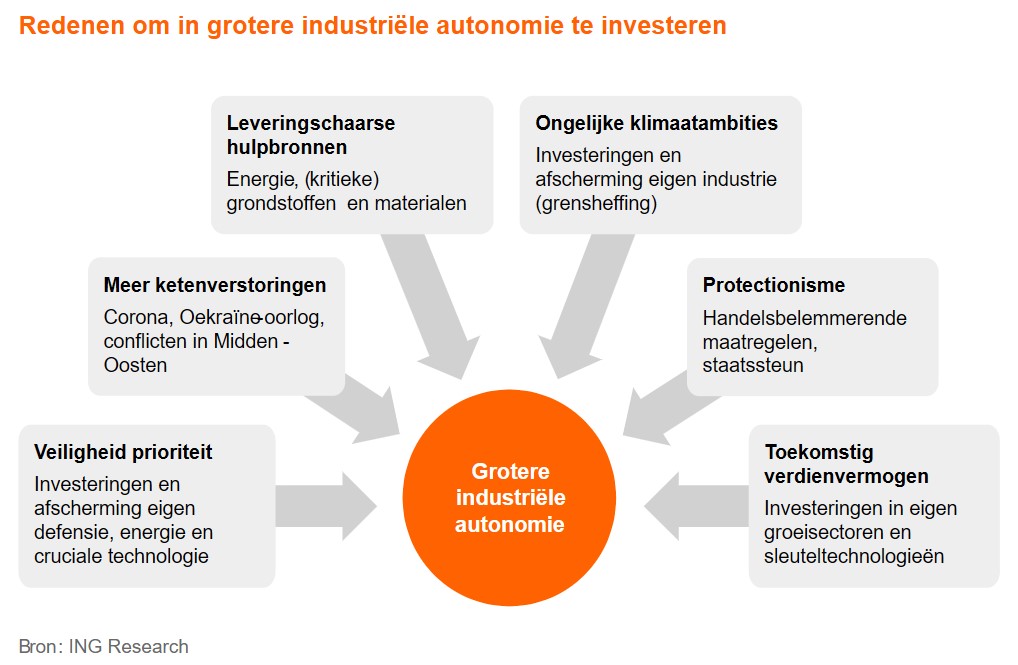

Nederland en Europa streven naar meer industriële autonomie. Daar zijn diverse redenen voor. De geopolitieke onrust en risico’s zijn toegenomen, net als de belemmerende maatregelen voor de wereldhandel en de verschillen in overheidssteun aan het bedrijfsleven. Ook verschillen in het klimaatbeleid zorgen voor meer handelverstorende maatregelen. De Europese CO2-importheffing (CBAM) is daarvan een voorbeeld. Tegelijkertijd zal deze heffing wel het speelveld voor de Europese industrie meer gelijktrekken ten opzichte van productie buiten Europa en vooral in Nederland de industriële productie een stimulans geven. Specifiek de technologische industrie ziet de vraag toenemen door overheidsinvesteringen die voor een autonomere positie in strategische technologieën, zoals halfgeleiders, fotonica, mechatronica, AI en kwantumtechnologie, moeten zorgen.

Niet alleen de toegenomen risico’s verhogen de kosten van wereldwijde toeleveringsketens, ook de productiekosten zijn in opkomende economieën relatief hard gestegen. Traditioneel kent Nederland, net als andere ontwikkelde economieën, relatief hoge loonkosten. De toenemende vergrijzing en daarmee gepaard gaande arbeidsmarktkrapte zal voor opwaartse druk op de loonkosten blijven zorgen.

Toch wordt het loonkostenverschil met opkomende economieën steeds kleiner. Uit een vergelijking van de mondiale arbeidskosten komt bijvoorbeeld naar voren dat productiemedewerkers in China tegenwoordig vergelijkbare salarissen kennen als in Brazilië. De lonen zijn volgens deze inschatting nog maar half zo hoog als in West-Europa de VS. Er zijn nog voldoende landen met substantieel lagere arbeidskosten, maar zaken als productiviteit, infrastructuur en andere vestigingsfactoren zijn daar vaak minder ontwikkeld.

Belang technologische industrie

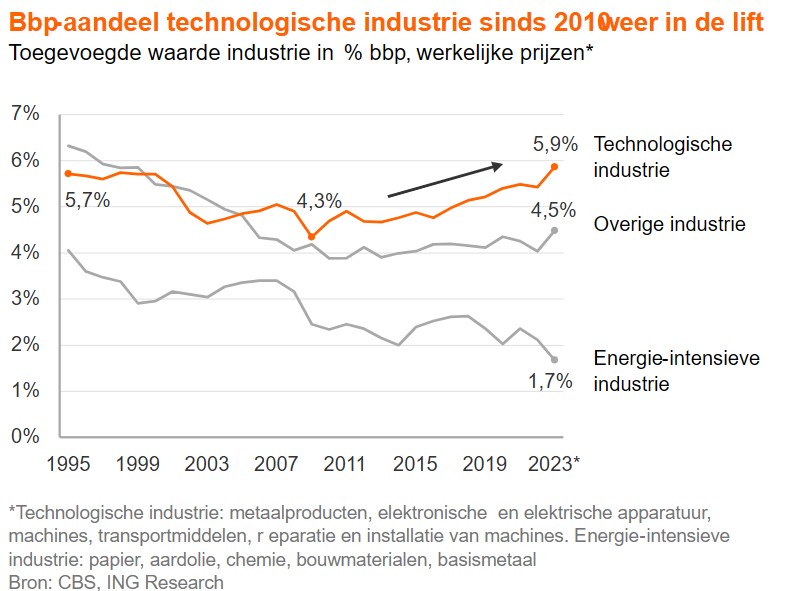

In ruim vijftig jaar tijd is het aandeel van de industrie in de Nederlandse economie meer dan gehalveerd, van 25 procent begin jaren ’70 tot twaalf procent in 2023. Sinds de kredietcrisis is een industriële opleving gaande. Hoewel er eerder ook al sprake was van een tijdelijk herstel – een 1,4 procentpunt bbp toename tussen 1983 en 1988 – houdt de huidige groeiperiode langer aan. Sinds 2014 neemt het aandeel (met ups en downs) weer toe, met in totaal een plus van 1,2 procentpunt in tien jaar. Dit fenomeen is vooral zichtbaar in de technologische industrie. Haar aandeel is dan ook met 1,2 procentpunt toegenomen, terwijl dat van de energie-intensieve industrie met 0,5 procentpunt is afgenomen. Gerekend vanaf het industriële dieptepunt, na het uitbreken van de kredietcrisis, bedraagt de toename van het economisch aandeel van de technologische industrie zelfs 1,6 procentpunt (tot 5,9% bbp). In die periode zijn er in deze deelsector 40.000 banen bijgekomen. Een toename van achttien procent, terwijl in de veertien jaar daarvoor nog sprake was van vijf procent afname. De overige industrie nam sinds 2014 ook in economisch belang toe (+0,6 procentpunt bbp), voornamelijk door groei in de farmaceutische industrie.

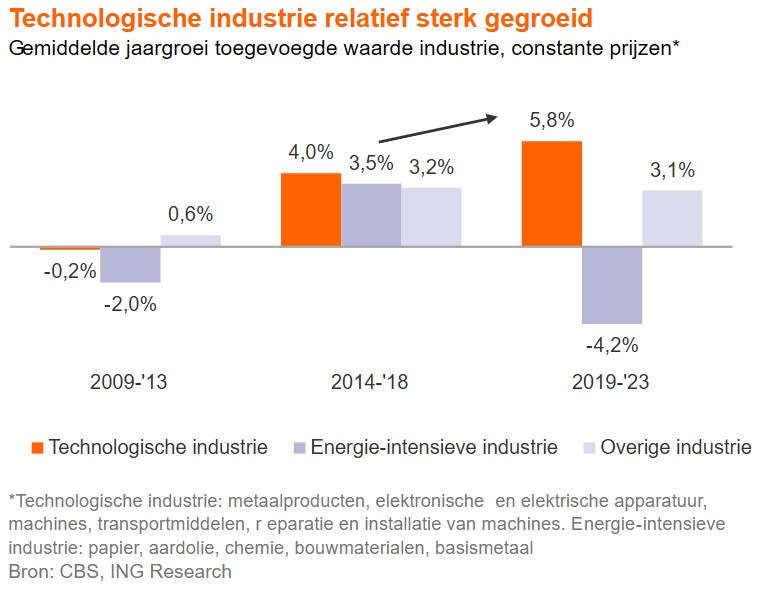

De technologische industrie is de afgelopen vijf jaar dan ook een echte groeimotor van de industrie geworden. Gecorrigeerd voor prijsveranderingen is de toegevoegde waarde (het verschil tussen de productie en het verbruik van energie, materialen en diensten) in de technologische industrie de afgelopen vijf jaar bijna twee keer zo hard gegroeid (+5,8% per jaar) als in de overige industrie (+3,1%), terwijl de energie-intensieve industrie fors kromp (-4,2%).

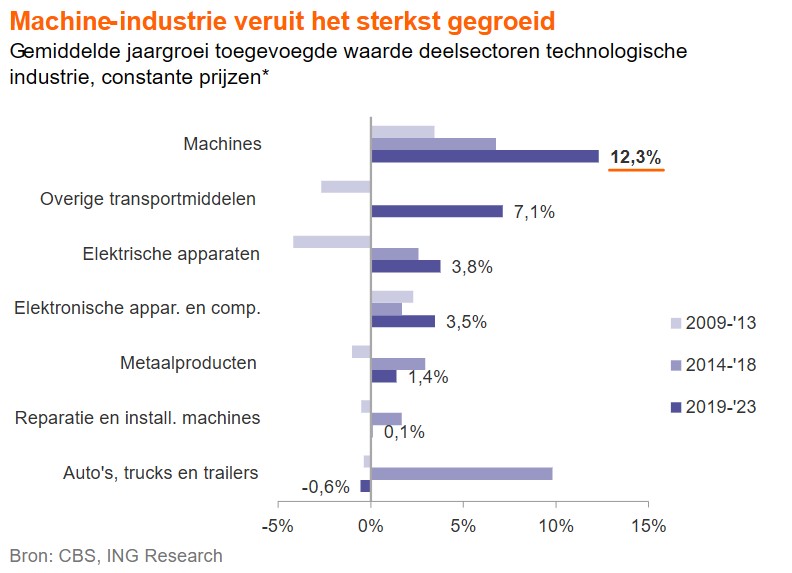

De afgelopen vijf jaar zijn binnen de technologische industrie vooral de deelsectoren machines (+12% per jaar), overige transportmiddelen (+7%) en elektrische apparaten (+4%) hard gegroeid. Over een periode van twaalf jaar bezien, hoort ook de elektronische apparaten- en componentenindustrie bij de vier technologische deelsectoren die het sterkst gegroeid zijn. Machinefabrikanten hebben hun economisch aandeel binnen de technologische industrie in twintig jaar zien verdubbelen tot 46 procent van de toegevoegde waarde. Machines en machineonderdelen zijn ook de goederen die Nederland al jarenlang veruit de meeste exportinkomsten opleveren. Andere technologische producten met veel exportverdiensten zijn metaalproducten. Als belangrijke toeleveranciers spinnen veel metaalbewerkers garen bij de groei van de machine-industrie. De auto- en aanhangwagenindustrie heeft voor en na de coronapandemie een aantal goede jaren gekend, maar ondervindt dit jaar de gevolgen van de sluiting van Nedcar, de enige Nederlandse fabrikant van personenauto’s.

Eindfabrikanten en toeleveranciers van machines, elektrische en elektronische apparaten en componenten, profiteren vooral van de toenemende vraag naar producten die nodig zijn voor verdere elektrificatie en verdere digitalisering. Dit geldt met name voor het sterke halfgeleidercluster en haar toeleveranciers. De doorbraak van generatieve AI geeft hier nog een extra impuls aan. De benodigde AI-rekenkracht en de sterke toename van elektronica – en daarmee het aantal chips per product – zorgen voor een structurele vraaggroei, die door een schommelende conjunctuur slechts tijdelijk is teruggevallen. Chips komen zowel vaker voor in traditionele als in nieuwe producten, zoals elektrische voertuigen. Verder neemt het aantal elektronische producten in zijn geheel toe. Bovendien zijn voor de elektronische aansturing, digitale koppelingen met andere systemen en ingebouwde sensors, per product veel meer chips nodig dan in traditionele (analoge) apparaten. Tot slot vergt ook het energiezuiniger maken van producten een toenemend aantal chips. Bijvoorbeeld voor slimme systemen voor verlichting en klimaatbeheersing die op lage stand draaien wanneer er geen personen meer in het pand zijn of denk aan een slimmer energiebeheer dat datacenters en overbelaste energienetwerken efficiënter kan laten werken.

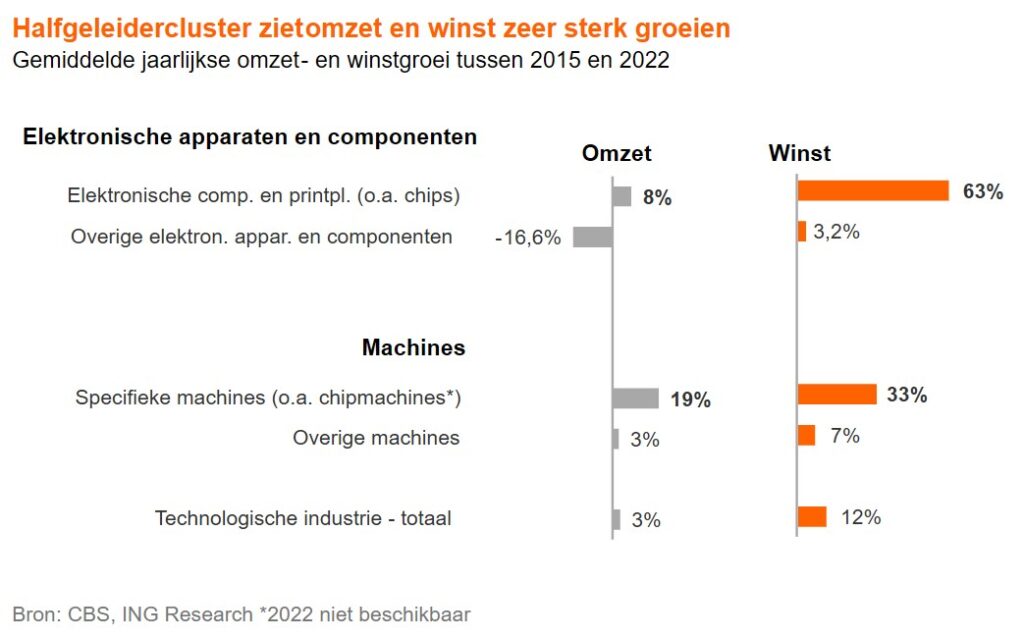

Binnen de machine-industrie is de branche van chipmachinemakers al jarenlang de sterkst groeiende deelsector. Er zijn geen productiecijfers beschikbaar, maar tussen 2015 en 2021 bedroeg de jaarlijks omzetgroei gemiddeld 33 procent. In 2021, het laatst beschikbare jaar, was deze deelsector al goed voor vijftig procent van de omzet en tachtig procent van de totale winst van de machine-industrie. In 2023 is dit omzetaandeel van chipmachinefabrikanten naar schatting toegenomen tot meer dan zestig procent en dat van ASML alleen al tot ruim vijftig procent. De andere snel groeiende technologische deelsector, de elektronische apparaten en -onderdelenindustrie, heeft ook de wind van de chips-boom in de rug. Zij ziet de omzet onder druk staan, maar de branche met producenten van halfgeleiders, printplaten en overige elektronische componenten laat sinds 2015 jaarlijks wel acht procent omzetgroei zien. Opvallend is dat de totale winstgroei in die branche tussen 2015 en 2022 maar liefst 63 procent per jaar bedroeg. Meer dan drie keer zo hoog als gemiddeld in de deelsector van elektronische apparaten en onderdelen.

Productiviteit en innovatie

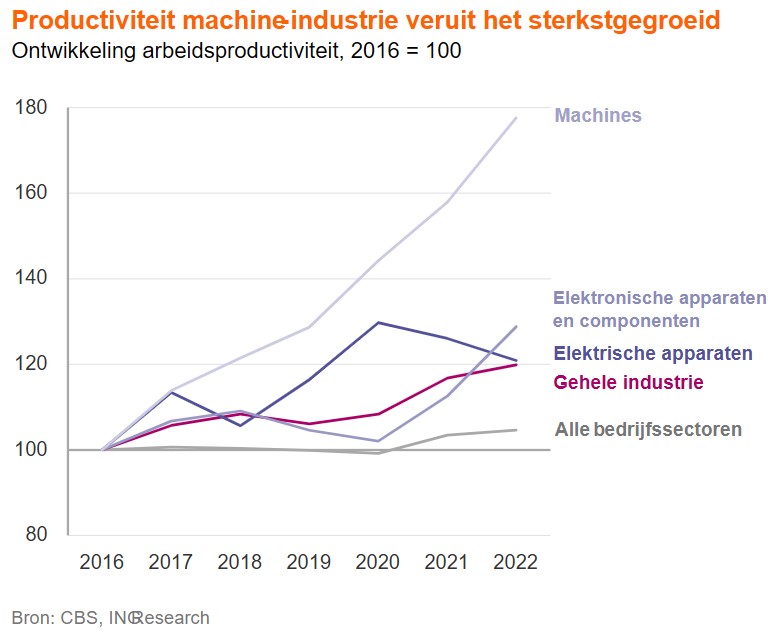

Sinds 2016 is de arbeidsproductiviteit van alle drie de koplopers in de technologische industrie fors toegenomen. In 2022 was de machine-industrie zelfs bijna tachtig procent productiever dan in 2016. De andere twee technologische koplopers laten een wisselvalliger verloop zien met een productiviteitsgroei die per saldo net boven het gemiddelde van de gehele industrie ligt. De elektronische apparaten- en componenten-industrie heeft in 2021 en 2022 een zeer sterke productiviteitsgroei laten zien. De extra halfgeleidervraag die na het uitbreken van de coronapandemie ontstond heeft daar vermoedelijk flink aan bijgedragen.

Om te blijven groeien is een combinatie van meer arbeidsuren, meer kapitaalsinvesteringen en meer innovatie nodig. Personeel is schaars en wordt voorlopig waarschijnlijk alleen maar schaarser. Recent onderzoek voorspelt dat de Nederlandse arbeidsmarkt in 2030 in het ergste geval zelfs drie keer zo krap kan zijn als nu. Behalve aan zorgpersoneel zal vooral de krapte aan personeel voor geschoold handmatig werk en digitale en technische banen naar verwachting fors toenemen. Naast het inzetten op het opleiden en aantrekken van meer technisch geschoold personeel en het vergroten van de kapitaalsinvesteringen, noodzaakt de krapte bedrijven en overheid om meer in innovatie te investeren. Alleen zo kan de arbeidsproductiviteit structureel verhoogd worden.

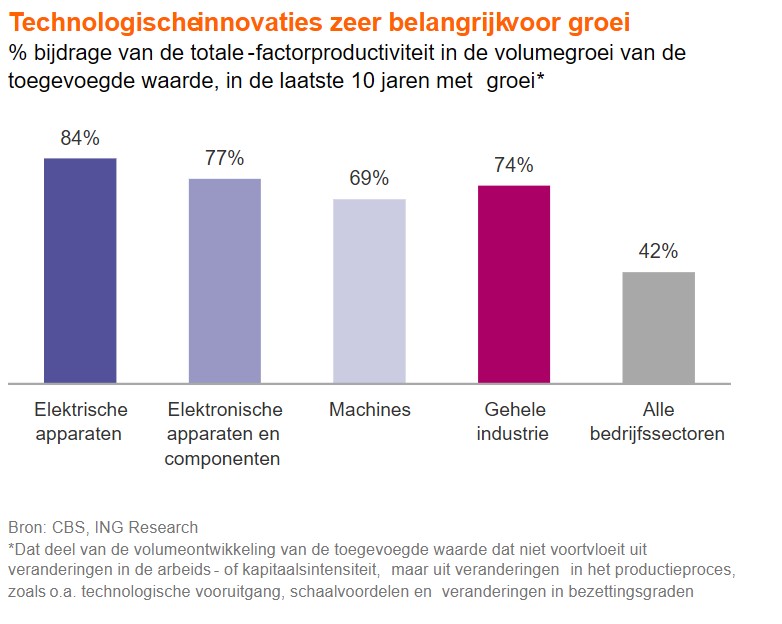

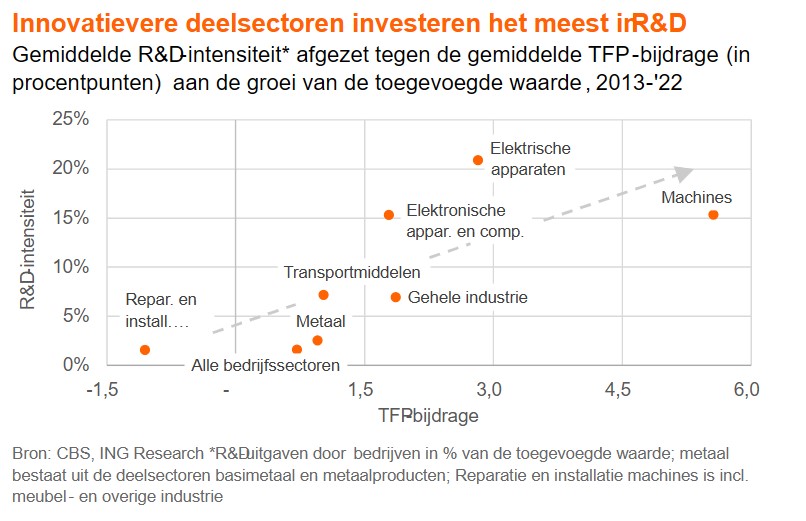

De totale-factorproductiviteit (TFP) meet de efficiëntie van productieprocessen. Die wordt onder meer door schaalvoordelen en veranderingen in de bezettingsgraad beïnvloed, maar vooral technologische vernieuwing speelt een belangrijke rol. Deze groeifactor omvat dat deel van de groei dat wordt verklaard door technologische vooruitgang in brede zin en niet door veranderingen in de inzet van arbeid en kapitaal. In de laatste tien jaren met volumegroei was de TFP de belangrijkste industriële groeifactor. Vooral in de sterk groeiende technologische deelsectoren kwam een relatief groot deel (69% tot 84%) van de waardecreatie uit TFP-groei voort. Technologische innovaties die dit mogelijk maken zijn bijvoorbeeld een nieuw type (chip)machine (zoals EUV- in plaats van DUV-machines) die efficiënter is of kwalitatief waardevollere producten kan maken, maar ook kwantumcomputers of nieuwe toepassingen op basis van AI hebben het in zich om meer toegevoegde waarde per (arbeid- of kapitaal-)input te creëren.

Via procesinnovaties en productinnovaties brengen producenten in de technologische industrie vernieuwing in de praktijk. Dit is cruciaal voor een hogere productiviteit en op lange termijn de belangrijkste manier om (internationaal) te concurreren en verder te groeien. Voor bedrijven die zich meer aan het begin van productieketens bevinden is er doorgaans meer winst te behalen met proces- dan met productinnovatie. Gemiddeld genomen zijn de productieseries aan het begin van de keten groter, is de variëteit aan productsoorten kleiner en zijn de uit te voeren bewerkingen minder complex dan aan het eind van de keten. Daardoor zijn processen daar makkelijker te automatiseren. Bovendien hebben leveranciers aan het begin van de keten minder invloed op het ontwerp en de vereiste specificaties van het eindproduct, wat productinnovatie uitdagender maakt. Dat neemt niet weg dat ook aan het begin continue aandacht voor productverbetering nodig is. Denk aan het vergroten van de slijtvastheid van een geproduceerd materiaal of het verbeteren van de werking van een component.

Aan het eind van de keten geldt min of meer het tegenovergestelde, daar gaat gemiddeld genomen juist meer aandacht naar productinnovatie. De aandacht voor het verminderen van de inputs per eenheid product (arbeid en kapitaal) is daar vaak minder groot dan de aandacht voor het vergroten van de waarde van de output. Denk aan het maken van hoogtechnologische apparaten en machines.

Meer waarde creëren in uitdagende omstandigheden

Vooruitstrevende bedrijven uit de technologische industrie die wij spraken zien niet zozeer de vraag, maar veel meer de tekortschietende capaciteit als structurele belemmering. Niet alleen netcongestie vormt een groeiend probleem, maar ook de fysieke ruimte die nodig is voor bedrijfsgebouwen en woningen voor medewerkers schiet vaak tekort. Ook de in Nederland zeer hoge netwerktarieven en toename van (Europese) regeldruk wordt veelal als knelpunt genoemd. Daarnaast leidt het streven naar meer Europese en nationale autonomie niet alleen tot meer welkome overheidssteun (zoals project Beethoven en verduurzamingssubsidies), maar ook tot beperkende handelsbelemmeringen. Uitvoerbeperkingen en importheffingen lokken tegenreacties uit, wat per saldo veelal ten koste gaat van de groei. Zeker voor een zeer internationaal georiënteerde industrie als de technologische is dat een risico. De grootste beperkende factor voor toekomstige groei vinden industriële ondernemers echter de toenemende personeelsschaarste. Zij geven aan dat dit hun continue aandacht heeft en dat, naast actieve werving en scholing, vooral ook verdere automatisering nodig is.

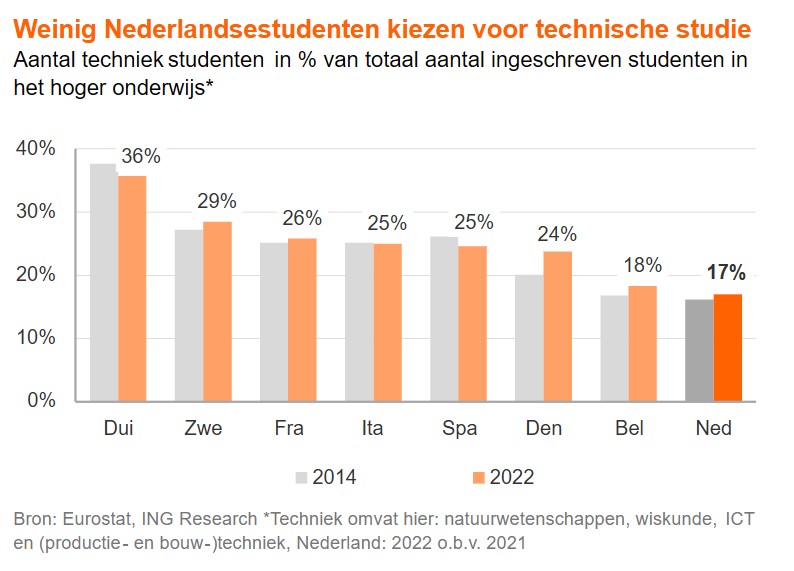

Ondanks de toegenomen aandacht en de vele initiatieven om jongeren voor de techniek te interesseren, is het aandeel techniekstudenten in het hoger onderwijs nog altijd slechts zo’n zeventien procent. Dit valt in het niet bij de meeste andere West-Europese landen, waar dit aandeel veelal minstens 25 procent is. Ook in het middelbaar beroepsonderwijs is op dit vlak nauwelijks vooruitgang geboekt. Over het geheel genomen stabiliseert het aandeel leerlingen dat voor de techniek kiest. Het absolute aantal techniekstudenten neemt echter af. Hoewel de vooruitzichten niet rooskleurig zijn door de toenemende vergrijzing, blijft het nodig om meer jongeren warm te maken voor een loopbaan in de techniek. Na de succesvolle lobby van de Brainport-regio pleiten nu ook andere regio’s met veel chipsindustrie voor investeringen in de technologische industrie, waarbij meer technisch personeel een centraal thema is.

In tegenstelling tot veel andere landen is Nederland van plan om na de versobering van de expatregeling, de eisen voor arbeids-, studie- en kennismigranten verder aan te scherpen. Daardoor zal de toekomstige groei van de technologische industrie nog meer uit productiviteitsverbeteringen moeten komen en is het voor industriebedrijven dus noodzaak om nog nadrukkelijker in te zetten op proces- en productinnovaties.

Automatisering in de vorm van robotisering en digitalisering is een belangrijke bron van productiviteitsverhogende procesvernieuwing. In 2021 en 2022 is het aantal robots in de technologische industrie snel gegroeid. Zo kent de technologische industrie met 205 robots per tienduizend werkzame personen zelfs de hoogste robotiseringsgraad van de grote westerse industrielanden. Hierbij laten we de in Nederland relatief ondervertegenwoordigde, maar sterk gerobotiseerde (vracht)auto-industrie buiten beschouwing. Sinds de coronapandemie vormt de snel toegenomen personeelsschaarste een extra reden om taken versneld te robotiseren.

De meerwaarde van robots neemt verder toe, ook in productieprocessen die op sterk variërende, complexere en kleinere productieseries zijn gericht. Door computergestuurde softwareprogrammering kunnen robots bijvoorbeeld al bij zeer lage volumes rendabel zijn. Ondernemers geven daarnaast aan dat robots het werk voor vakkrachten interessanter maken, doordat personeel zich meer met het optimaliseren van het proces kan bezighouden.

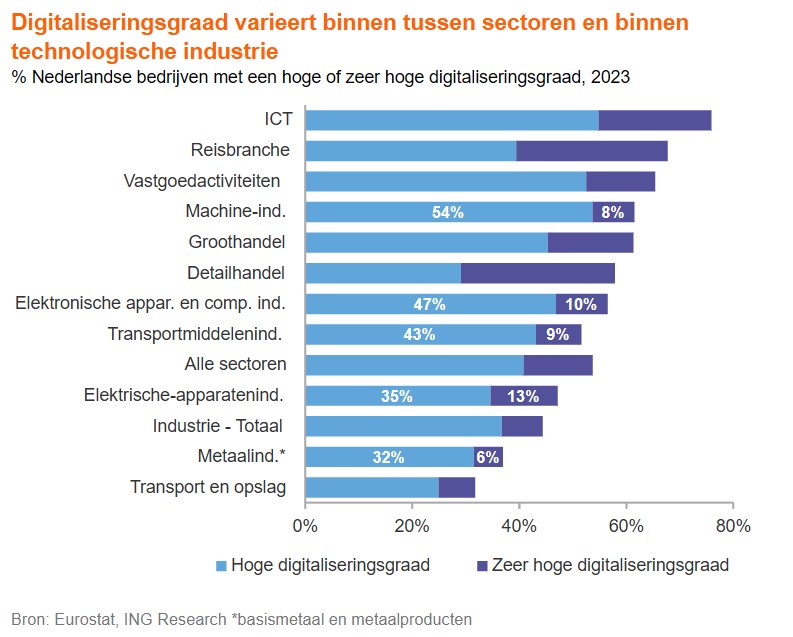

Productiviteit blijkt positief samen te hangen met de adoptie van digitale technologieën op sector- en bedrijfsniveau. Binnen de Nederlandse technologische industrie heeft vooral de metaalbewerking nog grote stappen te zetten op weg naar verdere digitalisering. De machine-industrie loopt voorop. Maar liefst 62 procent van de bedrijven kent in deze deelsector een hoge tot zeer hoge digitaliseringsgraad. Binnen Europa presteert de Nederlandse technologische industrie in totaliteit bovengemiddeld. Toch is er nog ruimte voor verbetering. Internationaal gezien zijn sectorgenoten uit Finland bijvoorbeeld sterker gedigitaliseerd. De variatie tussen de technologische deelsectoren is bovendien groot en een aantal andere bedrijfssectoren is duidelijk verder dan de technologische industrie op dit vlak.

Op het pad naar een ‘smart industry’ – of ‘Industry 4.0’ – staat digitale communicatie tussen en binnen bedrijven centraal. Digitale technologieën, zoals slimme software, robots en sensoring, kunnen de efficiëntie van het ontwerpen, fabriceren en distribueren van producten vergroten. Bijvoorbeeld via een kortere time-to-market door met ‘digital twins’ digitale productiesimulaties te maken of via het optimaliseren van productieprocessen door de snel toenemende hoeveelheid data te gebruiken voor het verminderen van de stilstand van machines (‘predictive maintenance’). De technologische industrie bevindt zich in doorsnee nog niet halverwege deze transitie.

Verdere digitalisering is ook nodig om met toepassingen voor kunstmatige intelligentie (AI) de productiviteit te kunnen verhogen. Zo zullen verbindingen tussen IT-systemen onderling en tussen IT en productieprocessen (Operational Technology) moeten zijn gelegd om geschikte data voor AI-aansturing te genereren. Het zal nog jaren duren, voordat AI zijn volledige industriële potentieel waarmaakt. Naast de meer reguliere efficiëntievoordelen van AI-toepassingen voor functies buiten de fabrieksvloer, zoals engineering, marketing, sales en klantenservice, zal AI via autonomere en effectievere aansturing van processen voor meer productiviteitswinsten in productieproces en -keten gaan zorgen.

Inmiddels zijn AI-toepassingen volop in ontwikkeling en wordt AI al op verschillende manieren ingezet. Naast AI-gestuurd voorspellend onderhoud wordt AI bijvoorbeeld voor optimalisatie van de productieplanning ingezet. Ook kwaliteitscontroles kunnen effectiever worden wanneer AI-systemen sensordata tijdens de productie analyseren om vroegtijdig het proces bij te kunnen sturen in geval van fouten. Verder kunnen AI-gestuurde robots autonomer werken dan voorgeprogrammeerde robots, waardoor steeds kleinere productseries geautomatiseerd kunnen worden. Een nieuwe toepassing op dit vlak is bijvoorbeeld een AI-tool die rechtstreeks op basis van 3D-(‘CAD-’)ontwerptekeningen autonoom besturingssoftware voor lasrobots genereert, waardoor tijdrovende programmering overbodig wordt en bediening van de robot gemakkelijker. Dit helpt de grote en toenemende schaarste aan lassers en programmeurs op te vangen. Wanneer op langere termijn de toeleverketen verder is gedigitaliseerd, kan AI ook de inkoop en orderverwerking autonomer laten verlopen.

Investeren in R&D, kennissamenwerking en schaalgrootte

Meer investeren in R&D is voor technologische maakbedrijven essentieel om productiviteitsverhogende innovaties te realiseren. Binnen de technologische industrie investeren de innovatievere deelsectoren (met een hoge TFP-groei), zoals de machine-industrie, de elektrische-apparatenindustrie en de elektronische apparaten- en componentenindustrie, substantieel meer in R&D dan de minder innovatieve deelsectoren (met een lagere TFP-groei), zoals de transportmiddelenindustrie, de metaalindustrie en de deelsector reparatie van machines en installaties. Het innovatievermogen van de technologische industrietakken hangt dan ook positief samen met hun investeringen in onderzoek en ontwikkeling.

Naast een hoog niveau van productiviteit, kennis en kunde, vormt intensieve samenwerking in onderzoeks- en innovatie-ecosystemen de hoeksteen van het Nederlandse maaksucces. Technologische maakbedrijven werken onderling ook relatief veel en vaak in grote openheid samen, veelal binnen regionale clusters met onderzoeksorganisaties en onderwijsinstellingen. Dit is een belangrijke bron van kennisverspreiding en productiviteitsgroei. Een overheidsrapport telde eerder 56 georganiseerde ‘topclusters’, waarvan het Eindhovense Brainportcluster het bekendste voorbeeld is. Het CBS rekende voor dat in totaal zelfs 6.500 bedrijven op enige manier met anderen samenwerken aan innovaties. Er vindt veel uitbesteding en kennisuitwisseling plaats tussen partners in de productieketen, maar ook met partners daarbuiten. Succesvolle maakbedrijven zoeken bijvoorbeeld de samenwerking met andere (niet-concurrerende) maakbedrijven en software-ontwikkelaars om gezamenlijk nieuwe toepassingen te ontwikkelen die voor alle deelnemende partijen interessant zijn. Of zij werken in Smart Industry fieldlabs samen aan specifieke technologische uitdagingen. Nu personeel steeds schaarser wordt, neemt het belang van innovatie-samenwerking alleen maar toe.

Nu Nederland het in Europees verband afgesproken en landelijke streefdoel van minimaal drie procent bbp aan overheidsinvesteringen in R&D in 2024 bijna haalt, worden deze in de komende jaren weer teruggeschroefd. De aangekondigde onttrekkingen uit het Nationaal Groeifonds in de Voorjaarsnota en bezuinigingen op onderzoeksuitgaven in het hoofdlijnenakkoord leiden naar verwachting tot verdere verlaging van de al voorziene daling van de R&D-uitgaven tussen 2024 en 2028. Dit vormt een serieus risico voor de productiviteitsgroei, omdat door de overheid gefinancierde R&D-investeringen vaker tot productiviteitsverhogende innovaties leiden dan privaat gefinancierd onderzoek. Dit betreft namelijk vaker investeringen in fundamenteel onderzoek die tot grote vernieuwingen leiden en die ook vaak breder beschikbaar en toepasbaar zijn dan bijvoorbeeld R&D die door bedrijven individueel wordt uitgevoerd.

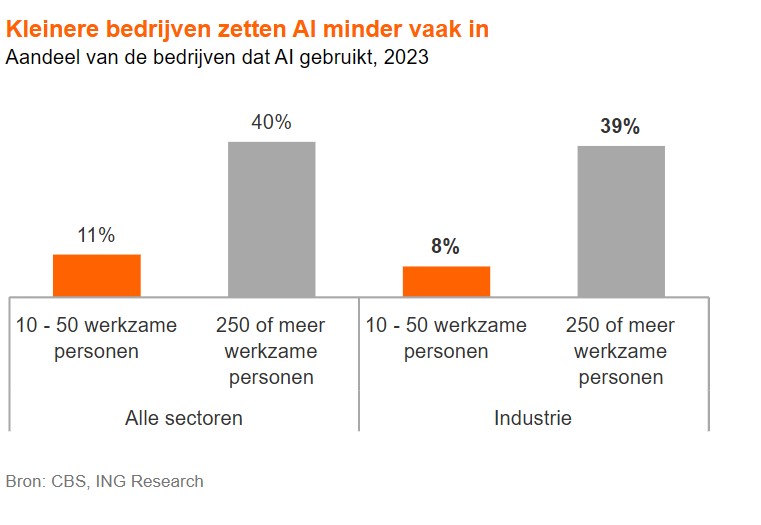

Bedrijven moeten hun processen en werkwijzen aanpassen om nieuwe technologie succesvol in te zetten. Om nieuwe innovaties te implementeren is flexibiliteit daarom belangrijk, maar ook schaalgrootte. Uit onderzoeken blijkt dat grote bedrijven gemiddeld genomen sneller zijn in het implementeren van productiviteitsverhogende technologie. Grotere bedrijven kunnen de toenemende kosten van R&D, ICT, opleiding van personeel en verantwoordingseisen ook beter dragen dan kleinere bedrijven en zijn doorgaans beter in staat op de hoge eisen van grote eindfabrikanten in te spelen. Zo blijken zij ook vaker nieuwe technologieën, zoals AI, in te zetten. Tot slot kunnen grotere bedrijven gemakkelijker mensen en middelen vrijmaken om van innovatieregelingen gebruik te maken. De aanvraag en verantwoordingsprocedures zijn vaak arbeidsintensief, maar Nederlandse bedrijven maken in groten getale gebruik van nationale regelingen en Europese investeringsprogramma’s als: Digital Europe, Horizon Europe en de EU Chips Act.

Het laatste nieuws

Anderen lazen ook